Này bạn ơi, có bao giờ bạn thấy mình giống như một “vận động viên” trên đường đua kiếm tiền, cứ cắm đầu chạy mà không chắc mình đang chạy về đâu không? Chúng ta, những người Việt trẻ đang xoay xở giữa bộn bề cuộc sống ở thành thị, ai mà chẳng mong có một “sức khỏe tài chính” thật tốt, một “ví tiền” rủng rỉnh, một tương lai đủ đầy phải không nào?

Nhưng, cũng giống như cơ thể, “sức khỏe” của ví tiền đôi khi cũng “trở bệnh” mà chúng ta không hay biết. Có thể bạn vẫn nhận lương đều đặn, vẫn cố gắng tiết kiệm, nhưng tiền cứ “không cánh mà bay”, nợ nần thì vẫn còn đó, còn mục tiêu mua nhà, mua xe, hay đơn giản là một chuyến du lịch “xả hơi” cứ xa vời vợi. Đó là lúc chúng ta cần một buổi “thăm khám tổng quát” cho tài chính cá nhân của mình!

Trong bài viết “kim chỉ nam” trước của chúng ta về Làm Chủ Chi Tiêu, Tích Lũy Thông Minh: Từ A-Z Kế Hoạch Tài Chính Cho Người Việt Trẻ (đây là link nội bộ ví dụ, bạn sẽ tạo sau nhé!), chúng ta đã cùng nhau “dựng xây” những viên gạch đầu tiên cho một nền tảng tài chính vững chắc. Và bạn biết không, viên gạch quan trọng nhất, quyết định cả “ngôi nhà tài chính” của bạn có vững chãi hay không, chính là việc thấu hiểu tường tận “mảnh đất” tài chính hiện tại của chính mình.

Nghe thì có vẻ “to tát” và tốn thời gian, nhưng đừng vội “toát mồ hôi hột”! Chào mừng bạn quay trở lại với Tiền Ơi Là Tiền – người bạn đồng hành tin cậy trên hành trình chinh phục tự do tài chính! Hôm nay, “chúng ta” sẽ cùng nhau vén bức màn bí mật, khám phá một phương pháp “bắt mạch” ví tiền siêu tốc, siêu hiệu quả chỉ trong vòng 30 phút.

“Hai vị bác sĩ chuyên khoa” của chúng ta không ai xa lạ, chính là hai chỉ số vàng: Giá trị Tài sản Ròng (Net Worth) và Dòng tiền (Cash Flow). Đảm bảo sau bài viết này, bạn sẽ tự tin “chẩn đoán” được “bệnh tình” tài chính của mình một cách ngon ơ!

{kind=link}

“Ví Tiền Ơi, Mày Có Khỏe Không?” – Tại Sao Phải “Vạch Áo Cho Người Xem Lưng”… À Không, “Vạch Ví Cho Chính Mình Xem”?

Nhiều người trong chúng ta, có lẽ vì áp lực cơm áo gạo tiền, hoặc đơn giản là ngại đối mặt, thường có xu hướng “né” việc nhìn thẳng vào thực trạng tài chính của mình. Chúng ta sợ những con số, sợ cảm giác “tiền vào như gió, tiền ra như nước”, sợ nhận ra mình “cày” mãi mà chẳng thấy dư. Nhưng bạn ơi, cũng như việc trốn tránh đi khám bệnh không làm bệnh tự khỏi, việc “lảng tránh” tình hình tài chính chỉ khiến mọi thứ tệ hơn mà thôi.

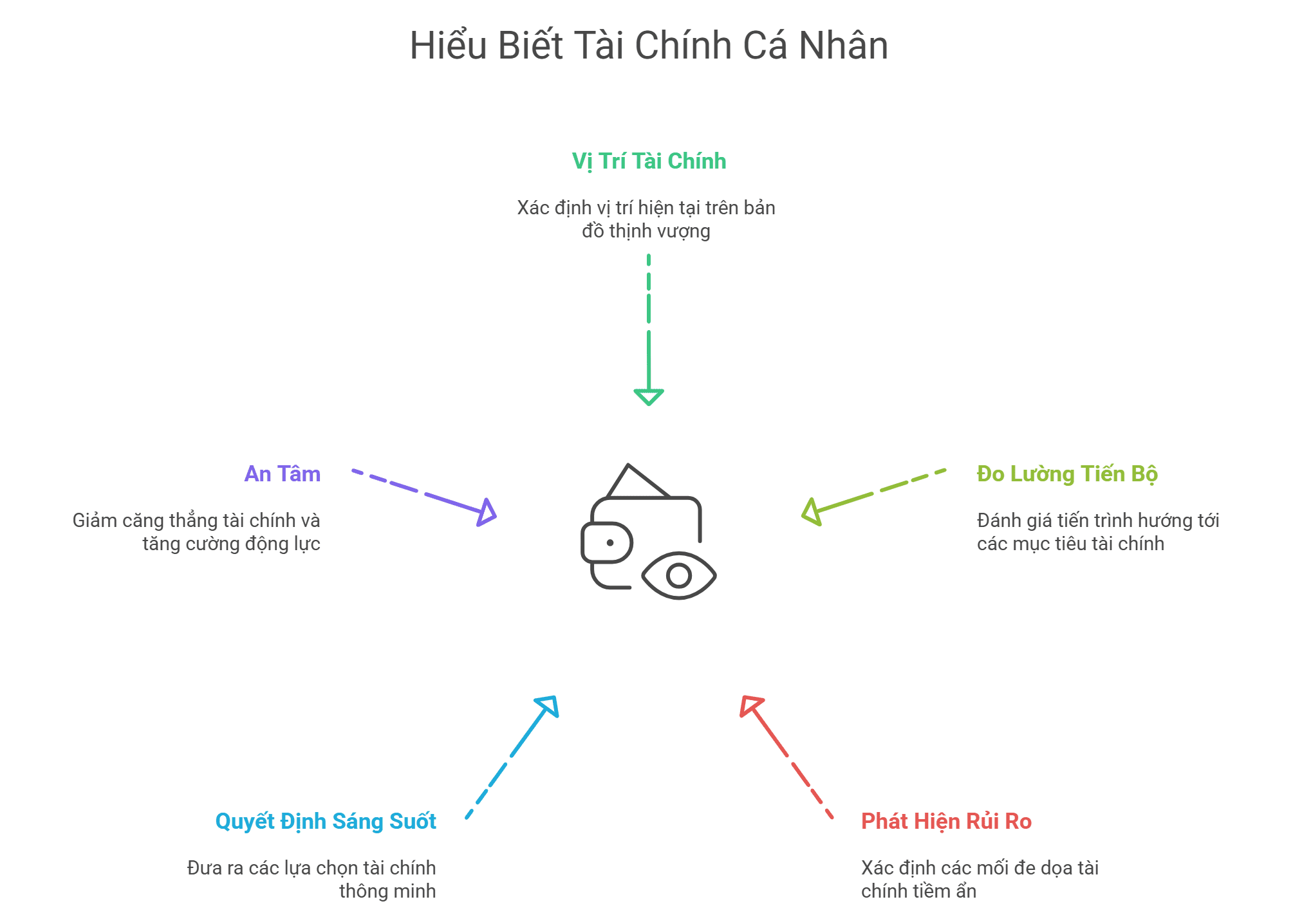

Việc “khám sức khỏe” tài chính định kỳ thực ra lại là một “liều thuốc bổ” cực kỳ cần thiết, mang lại những lợi ích mà có khi bạn không ngờ tới:

- Biết mình là ai, đang đứng ở đâu trên bản đồ thịnh vượng: Bạn đang ở vạch xuất phát, đang tăng tốc hay sắp “cán đích” tự do tài chính? Chỉ khi biết rõ vị trí, bạn mới biết cần phải đi tiếp như thế nào.

- Thước đo “thăng hạng” tài chính: Các con số không biết nói dối. Chúng sẽ cho bạn biết liệu những nỗ lực kiếm tiền, tiết kiệm của bạn có đang đi đúng hướng, có giúp bạn tiến gần hơn đến những ước mơ lớn lao (ngôi nhà mơ ước, quỹ học vấn cho con, một tuổi già an nhàn) hay không.

- “Radar” dò tìm “bom nổ chậm”: Đôi khi, những khoản chi tiêu nhỏ nhặt lại là “sát thủ thầm lặng” của ví tiền. Việc “soi” kỹ sẽ giúp bạn phát hiện ra những “lỗ thủng” này, những gánh nặng nợ nần đang “ngốn” lãi khủng khiếp, hay những rủi ro tài chính khác trước khi chúng kịp “phát nổ”. (Bạn có thể tìm hiểu thêm về Cách Quản Lý Nợ Thẻ Tín Dụng Khôn Ngoan Để Không Bao Giờ “Cháy Túi” để tránh một trong những “quả bom” phổ biến nhất).

- “Kim chỉ nam” cho mọi quyết định tiền bạc: Khi bạn nắm rõ trong lòng bàn tay mình đang có bao nhiêu, nợ bao nhiêu, dòng tiền ra vào thế nào, mọi quyết định từ việc nhỏ như mua một món đồ trả góp, đến việc lớn như đầu tư vào một kênh mới, hay thậm chí là nhảy việc, đều sẽ trở nên “sáng suốt” và tự tin hơn rất nhiều.

- “An thần” cho tâm trí, “tiếp lửa” cho hành động: Không gì tuyệt vời hơn cảm giác làm chủ được đồng tiền của mình. Khi bạn hiểu rõ và kiểm soát được tài chính, những lo âu, căng thẳng về tiền bạc sẽ vơi đi đáng kể, nhường chỗ cho sự an tâm và động lực để bạn tiếp tục phấn đấu.

Vậy, hai “chỉ số sinh tồn” nắm giữ chìa khóa mở cánh cửa thấu hiểu tài chính cá nhân là gì? Một lần nữa, “Tiền Ơi Là Tiền” xin giới thiệu: Giá Trị Tài Sản Ròng (Net Worth) và Dòng tiền (Cash Flow). Hãy cùng chúng tôi “giải phẫu” chúng ngay sau đây!

Chỉ Số #1: Giá Trị Tài sản Ròng (Net Worth) – “Cân Đo” Sự Giàu Có Thực Sự Của Bạn, Chứ Không Phải “Mác” Hàng Hiệu!

Net Worth là cái GÌ mà dân tài chính cứ nhắc hoài vậy?

{kind=link}

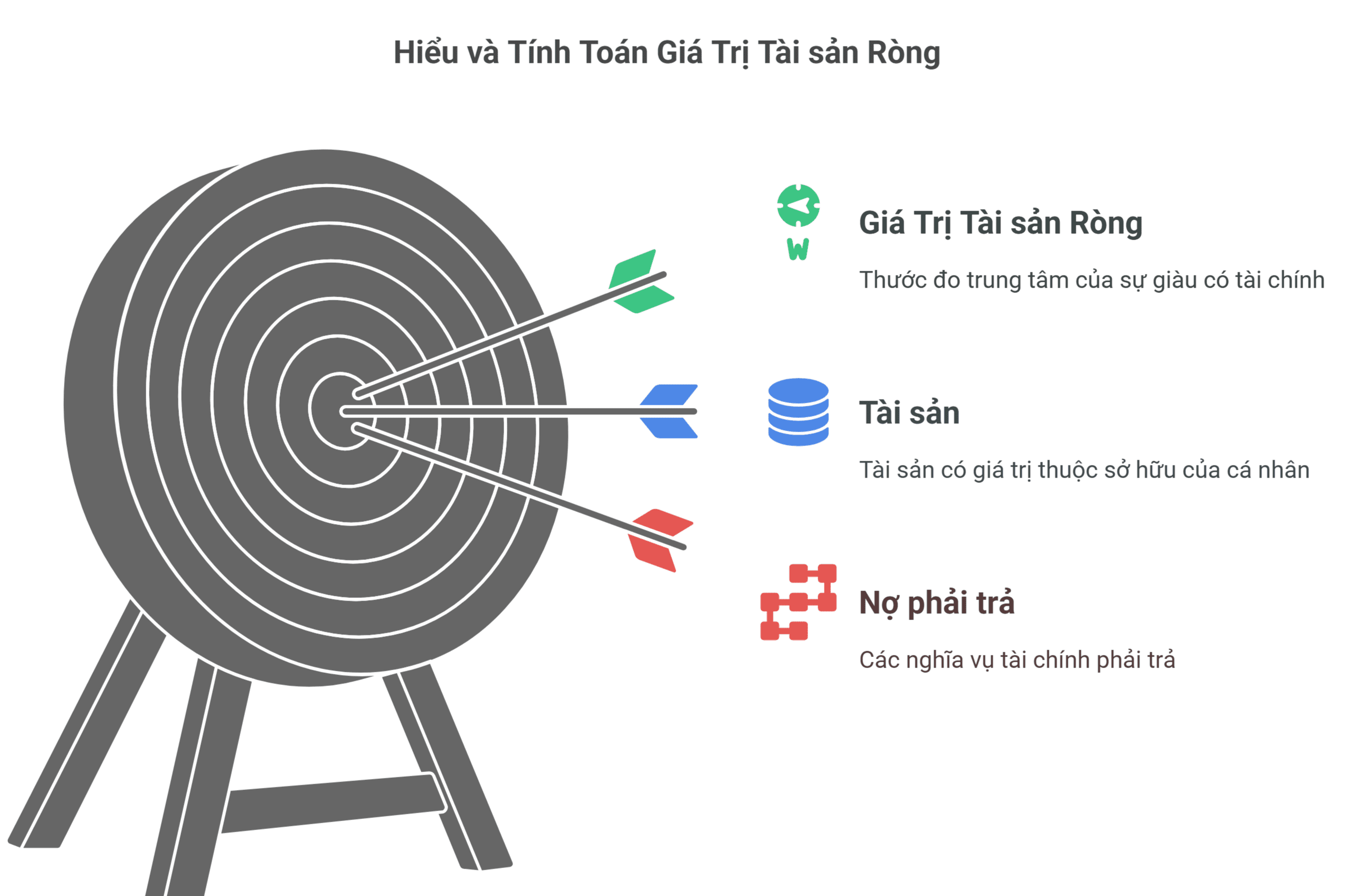

Nói một cách dễ hiểu nhất cho những người “ngoại đạo” như chúng ta, Giá trị Tài sản Ròng (Net Worth) chính là thước đo chính xác nhất về “độ giàu” của bạn tại một thời điểm cụ thể. Nó không phải là chiếc xe bạn đi, ngôi nhà bạn ở (nếu chúng đang là nợ ngân hàng), hay mức lương “khủng” bạn nhận mỗi tháng. Mà Net Worth chính là phần còn lại SAU KHI bạn lấy tất cả những gì mình đang CÓ, trừ đi tất cả những gì mình đang NỢ.

Công thức tính, “Tiền Ơi Là Tiền” đảm bảo bạn nhớ ngay:

Giá Trị Tài Sản Ròng (Net Worth) = Tổng Giá Trị Tài Sản Bạn Sở Hữu (Assets) – Tổng Số Nợ Bạn Phải Trả (Liabilities)

- Tổng Tài Sản (Assets): Hãy hình dung đó là tất cả “của cải” của bạn, từ những thứ nhỏ nhặt như tiền mặt trong ví, tiền trong tài khoản ngân hàng (Vietcombank, Techcombank, ACB,…), đến những thứ lớn hơn như giá trị căn nhà, miếng đất, chiếc xe, số vàng bạn cất kỹ, hay các khoản đầu tư cổ phiếu, trái phiếu, chứng chỉ quỹ… (Để biết cách “làm giàu” từ những tài sản này, đừng bỏ qua bài viết Đầu Tư Gì Với 10 Triệu? Gợi Ý Cho Người Việt Trẻ Bắt Đầu Hành Trình Tích Lũy nhé!).

- Tổng Nợ Phải Trả (Liabilities): Đây là tất cả những “gánh nặng” tài chính mà bạn đang phải “cõng” trên vai. Đó có thể là dư nợ thẻ tín dụng “quẹt” thả ga tháng trước, khoản vay tiêu dùng mua chiếc điện thoại đời mới, tiền trả góp mua xe, hay “khủng” nhất là khoản vay mua nhà còn mấy chục năm nữa mới hết.

Tại sao Net Worth lại “quyền lực” đến vậy? Nó “vạch trần” điều gì?

Net Worth giống như một “bản tổng kết tài sản” cuối kỳ, nó không nói dối. Nó phơi bày một cách trung thực kết quả thực sự của tất cả những quyết định tài chính lớn nhỏ mà bạn đã đưa ra trong suốt cuộc đời mình cho đến thời điểm hiện tại.

- Net Worth > 0 (Dương): Xin chúc mừng! Bạn đang “lời” rồi đó! Tài sản của bạn đang nhiều hơn số nợ bạn gánh. Đây là một dấu hiệu tuyệt vời, cho thấy bạn đang đi đúng hướng trên con đường xây dựng sự thịnh vượng cho bản thân và gia đình.

- Net Worth < 0 (Âm): Khoan hãy “xỉu ngang”! Điều này có nghĩa là các khoản nợ của bạn đang “áp đảo” tài sản. Đây là một hồi chuông cảnh báo bạn cần phải nghiêm túc xem xét lại cách quản lý tiền bạc, tập trung vào việc “dọn dẹp” nợ nần và tìm cách gia tăng tài sản. (Nếu bạn đang trong tình trạng này, hãy tìm đọc ngay bài viết 7 Bước Xây Dựng Kế Hoạch Thoát Nợ “Thần Tốc” Mà Ai Cũng Làm Được của chúng tôi, biết đâu bạn sẽ tìm thấy lối ra).

Điều kỳ diệu nằm ở việc THEO DÕI Net Worth theo thời gian.

Giống như việc bạn kiểm tra cân nặng mỗi tuần khi đang trong chế độ giảm cân, việc tính toán và so sánh sự thay đổi của Net Worth mỗi 6 tháng hoặc 1 năm một lần là cách tốt nhất để bạn biết mình có đang thực sự “giàu lên” một cách bền vững hay chỉ là “giàu ảo” do thu nhập nhất thời. Sự tăng trưởng của Net Worth mới chính là thước đo chuẩn xác nhất cho sự thành công tài chính dài hạn.

“Bắt mạch” Net Worth trong 15 phút: “Tiền Ơi Là Tiền” bày cách, bạn cứ làm theo!

Đừng nghĩ nó là “đao to búa lớn” gì cả! Chỉ cần một chút tập trung và sự trung thực với chính mình, bạn hoàn toàn có thể tự “khám” được. Chuẩn bị một cây bút, vài tờ giấy A4, hoặc mở ngay một file Excel/Google Sheets mới toanh và làm theo các bước “siêu dễ” sau:

Bước 1: Kê khai “Gia Sản” – Tất tần tật những gì bạn đang CÓ (Dành khoảng 10 phút cho bước này nhé!)

Nào, hít một hơi thật sâu và bắt đầu “điểm danh” tất cả những gì bạn sở hữu có giá trị, đồng thời ước tính giá trị thị trường hiện tại của chúng một cách chính xác nhất có thể. Càng chi tiết, “bản kê khai” của bạn càng đáng tin cậy:

Tiền “tươi” và tiền “trong ngân hàng”:

- Tiền mặt bạn đang giữ (trong ví, trong két sắt, tiền lẻ trong heo đất…).

- Số dư trong tất cả các tài khoản ngân hàng bạn có (tài khoản thanh toán, thẻ ATM).

- Số dư trong các ví điện tử bạn hay dùng (MoMo, ZaloPay, Viettel Money, ShopeePay…).

- Giá trị tất cả các sổ/hợp đồng tiền gửi tiết kiệm ngân hàng (cố gắng cộng cả tiền gốc và phần lãi tạm tính nếu bạn tất toán ngay hôm nay). (Bạn có thể tham khảo lãi suất tiết kiệm mới nhất của các ngân hàng tại Việt Nam trên trang của Ngân hàng Nhà nước hoặc các trang tin tài chính uy tín).

“Mái ấm” và “bốn bánh” (nếu bạn là chủ sở hữu):

- Giá trị ước tính của ngôi nhà/căn hộ bạn đang ở (Thử dạo một vòng các trang rao vặt bất động sản lớn như Batdongsan.com.vn hay Mogi.vn để xem các bất động sản tương tự trong khu vực của bạn đang được giao dịch với giá bao nhiêu. Hoặc, nếu bạn mới mua gần đây, có thể lấy giá mua trừ đi một chút khấu hao).

- Giá trị các bất động sản khác mà bạn đang sở hữu (ví dụ: một miếng đất ở quê, một căn hộ chung cư khác đang cho thuê…).

- Giá trị ước tính của xe ô tô, xe máy bạn đang sử dụng (Tìm kiếm giá xe cũ cùng đời, cùng dòng trên các trang chuyên mua bán xe như Bonbanh.com (ô tô) hoặc Chotot.com – Mục Xe cộ sẽ cho bạn một con số tham khảo khá tốt).

Những khoản “đầu tư cho tương lai”:

- Giá trị thị trường hiện tại của toàn bộ danh mục cổ phiếu, trái phiếu, chứng chỉ quỹ bạn đang nắm giữ (Mở ngay ứng dụng giao dịch chứng khoán của bạn lên, ví dụ như của Chứng khoán SSI, VNDirect, Chứng khoán VPS, Chứng khoán Techcombank – TCBS hay Chứng khoán MB – MBS, các con số này đều được cập nhật liên tục).

- Giá trị hiện tại của số vàng bạn đang cất giữ (vàng miếng SJC, vàng nhẫn tròn trơn 9999…). Bạn có thể tham khảo giá vàng cập nhật hàng ngày tại các cửa hàng vàng lớn hoặc các trang tin tài chính.

- Giá trị các tài khoản đầu tư tích lũy tại các ứng dụng fintech (nếu có).

- Giá trị ước tính của các khoản góp vốn kinh doanh, đầu tư P2P lending (chỉ tính những khoản bạn tin tưởng vào khả năng sinh lời và thu hồi vốn).

“Của chìm của nổi” và các tài sản khác:

- Giá trị tài khoản bảo hiểm nhân thọ có yếu tố tích lũy (giá trị hoàn lại), hoặc giá trị tài khoản quỹ hưu trí tự nguyện (nếu bạn có tham gia các sản phẩm này). (Để hiểu rõ hơn về cách bảo hiểm giúp bạn, hãy đọc bài Bảo Hiểm Không Chỉ Là “Phòng Bệnh”: Cách Lá Chắn Tài Chính Này Giúp Bạn An Tâm Sống).

- Giá trị (ước tính một cách dè dặt) của các đồ vật có giá trị cao mà bạn thực sự có thể bán được nếu cần (ví dụ: một chiếc đồng hồ Rolex, một bức tranh quý, bộ sưu tập túi hiệu…).

- Các khoản tiền người khác đang nợ bạn và bạn chắc chắn có khả năng thu hồi (ví dụ: bạn bè thân thiết vay có giấy tờ rõ ràng).

Sau khi đã “vét sạch sành sanh” mọi ngóc ngách, hãy cộng tất cả các giá trị này lại. Đó chính là con số TỔNG TÀI SẢN “khủng” của bạn đấy!

Bước 2: Đối Diện Với “Nợ Nần” – Những Gánh Nặng Bạn Đang Mang (Bình tĩnh nào, chỉ khoảng 5 phút thôi!)

Giờ thì đến phần có lẽ hơi “nhói lòng” một chút, nhưng cực kỳ cần thiết: liệt kê tất cả các khoản bạn đang nợ và số tiền chính xác còn lại phải trả cho mỗi khoản đó. Trung thực với chính mình là chìa khóa ở bước này nhé!

- Nợ thẻ tín dụng: Kiểm tra sao kê dư nợ cuối kỳ gần nhất hoặc mở ngay ứng dụng mobile banking của các ngân hàng bạn mở thẻ (Citibank,HSBC,Standard Chartered, Shinhan, VIB…) để biết chính xác số tiền bạn còn nợ trên TẤT CẢ các thẻ.

- Vay tiêu dùng/Vay tín chấp: Tổng số tiền gốc còn lại của các khoản vay từ ngân hàng hoặc các công ty tài chính (như FE Credit, Home Credit, Mirae Asset Finance…).

- “Nợ đời” với các món đồ trả góp: Số tiền bạn còn phải thanh toán cho chiếc điện thoại iPhone mới cáu, chiếc xe máy “chiến mã”, hay dàn máy tính phục vụ công việc… mà bạn đã mua trả góp.

- “Gánh nặng” mang tên vay mua nhà/thế chấp: Đây thường là khoản nợ lớn nhất và kéo dài nhất. Hãy xem lại hợp đồng vay hoặc hỏi ngân hàng để biết chính xác số tiền gốc còn lại của khoản vay mua nhà.

- Nợ vay mua xe (nếu có): Tương tự như vay mua nhà, hãy xác định số tiền gốc còn lại.

- Các khoản vay “tình nghĩa” và những món nợ “không tên” khác: Nợ bạn bè, người thân mà bạn “hứa” trả mãi chưa xong, nợ học phí còn treo, hay bất kỳ khoản tiền nào khác mà bạn có nghĩa vụ phải thanh toán.

Cộng tất cả các con số “đau đầu” này lại, bạn sẽ có TỔNG NỢ PHẢI TRẢ.

Bước 3: “Chốt Sổ” Net Worth – Khoảnh Khắc Sự Thật (Chỉ 1 phút thôi!)

Đây là khoảnh khắc “hồi hộp” nhất! Công thức vẫn không đổi:

Lấy TỔNG TÀI SẢN (con số “khủng” ở Bước 1) trừ đi TỔNG NỢ PHẢI TRẢ (con số “đau đầu” ở Bước 2).VÀ ĐÂY! Con số cuối cùng bạn nhận được chính là Giá trị Tài sản Ròng (Net Worth) – “thước đo sự giàu có” đích thực của bạn ngay tại thời điểm này!

Lần đầu tiên thực hiện việc “tổng kiểm kê gia sản” này có thể hơi mất thời gian một chút, nhất là nếu bạn chưa từng hệ thống hóa thông tin tài chính của mình bao giờ. Nhưng “Tiền Ơi Là Tiền” tin rằng, cảm giác “sáng tỏ” sau khi hoàn thành sẽ rất đáng giá. Và những lần sau, khi bạn đã có sẵn “khung sườn”, việc cập nhật số liệu sẽ nhanh hơn rất nhiều. Hãy xem đây là một bài tập “dọn dẹp nhà cửa” cho ví tiền của mình, bạn nhé!

Chỉ Số #2: Dòng Tiền (Cash Flow) – “Hơi Thở” Của Ví Tiền, Đều Đặn Hay “Hụt Hơi” Mỗi Tháng?

Nếu Net Worth là một bức ảnh chụp nhanh “tổng thể cơ ngơi” của bạn, thì Dòng tiền (Cash Flow) lại giống như một thước phim quay chậm và chi tiết dòng chảy tiền vào – tiền ra của bạn trong một khoảng thời gian nhất định, thường là hàng tháng. Nó cho chúng ta biết một cách “trần trụi” bạn đã kiếm được bao nhiêu và đã “tiêu” hết bao nhiêu, liệu có còn “dư dả” đồng nào sau một tháng vật lộn với cuộc sống hay không.

Công thức cơ bản, đảm bảo bạn không thể quên:

Dòng Tiền Ròng Hàng Tháng = Tổng Thu Nhập Thực Nhận Hàng Tháng – Tổng Chi Tiêu Thực Tế Hàng Tháng

- Tổng Thu Nhập Thực Nhận Hàng Tháng: Là tất cả các khoản tiền “ting ting” chảy vào tài khoản hoặc ví của bạn trong một tháng (ví dụ: lương sau khi đã trừ hết các loại thuế, phí, bảo hiểm; tiền thưởng; thu nhập từ công việc tay trái; tiền cho thuê nhà; lãi tiết kiệm; cổ tức từ đầu tư…).

- Tổng Chi Tiêu Thực Tế Hàng Tháng: Là tất cả các khoản tiền bạn đã “chia tay” trong tháng đó (tiền ăn uống hàng ngày, tiền xăng xe đi làm, tiền nhà trọ hoặc trả góp ngân hàng, tiền mua sắm “giải sầu”, tiền đóng học cho con, tiền trả nợ thẻ tín dụng…).

Tại sao Dòng tiền lại quan trọng như “ôxy” cho cuộc sống tài chính vậy?

Dòng tiền nó phản ánh một cách rõ ràng nhất khả năng bạn “tạo ra của ăn của để” sau khi đã lo toan mọi chi phí sinh hoạt và các nghĩa vụ tài chính hàng tháng. Nó chính là “nhịp thở” đều đặn (hoặc đôi khi là “thở dốc” hay “nghẹt thở”!) của “sức khỏe” tài chính hàng ngày của bạn:

- Dòng tiền DƯƠNG (Thặng dư – Cash Surplus): Khi Tổng Thu Nhập LỚN HƠN Tổng Chi Tiêu. “Ối giời ơi, tuyệt vời!” Đây chính là trạng thái “khỏe re” mà bất kỳ ai trong chúng ta cũng mong muốn đạt được. Bạn có tiền dư ra mỗi tháng! Số tiền dư này chính là “vốn liếng” quý giá để bạn thực hiện những mục tiêu quan trọng hơn: gửi tiết kiệm để xây dựng quỹ dự phòng, đầu tư để “tiền đẻ ra tiền”, hoặc trả nợ nhanh hơn để sớm ngày “tung tăng” không còn gánh nặng. (Nếu bạn đang có dòng tiền dương, hãy khám phá ngay 7 Cách Thông Minh Để “Tiền Dư Cuối Tháng” Không Còn Nằm Im Lìm).

- Dòng tiền ÂM (Thâm hụt – Cash Deficit): Khi Tổng Chi Tiêu LỚN HƠN Tổng Thu Nhập. “Thôi chết rồi!” Đây là một tín hiệu “còi hú inh ỏi” báo động rằng bạn đang sống “vung tay quá trán”, chi tiêu nhiều hơn số tiền mình kiếm được. Để bù đắp khoản thâm hụt này, có thể bạn đang phải “moi” tiền tiết kiệm đã cất kỹ bấy lâu, hoặc tệ hơn là phải đi vay mượn thêm, khiến “vòng xoáy nợ nần” ngày càng siết chặt. Tình trạng này cần phải được “cấp cứu” ngay và luôn, bạn nhé!

Ngoài việc cho biết bạn “lời” hay “lỗ” mỗi tháng, việc theo dõi dòng tiền còn giúp bạn nhìn thấu được tiền của mình đang “chảy” vào những “miệng túi” nào nhiều nhất, và đâu là những khoản chi tiêu “vô bổ” đang “âm thầm” làm “rò rỉ” ví tiền của bạn mỗi ngày mà có khi bạn không hề để ý (ví dụ như những ly trà sữa “signature” mỗi chiều, những món đồ mua online vì “thấy sale rẻ quá”, hay các gói dịch vụ xem phim, nghe nhạc đăng ký mà bạn chẳng mấy khi dùng đến).

“Soi” Dòng tiền trong 15 phút: “Chìa khóa” nằm ở thói quen ghi chép!

Để tính toán được Dòng tiền một cách chính xác, không có cách nào khác là bạn phải có trong tay số liệu thu chi thực tế của tháng gần nhất (hoặc một tháng “điển hình” trong nếp sống của bạn). Nếu từ trước đến nay bạn là “team sống tùy hứng”, chưa bao giờ ngó ngàng đến việc ghi chép chi tiêu, thì “Tiền Ơi Là Tiền” thành thật khuyên bạn: đây chính là lúc để bắt đầu! Việc này nghe có vẻ “tỉ mẩn”, “lặt vặt” nhưng lại là nền tảng của mọi kế hoạch tài chính thông minh và sẽ mang lại những “phát hiện” bất ngờ khiến bạn phải “Ồ!” lên đấy.

Còn nếu bạn đã là một “chiến thần” ghi chép chi tiêu (dù bằng cuốn sổ tay cũ kỹ, file Excel tự tạo hay các ứng dụng xịn sò trên điện thoại), thì hãy cùng “Tiền Ơi Là Tiền” thực hiện các bước sau để “ra lò” con số Dòng tiền ròng nhé:

{kind=link}

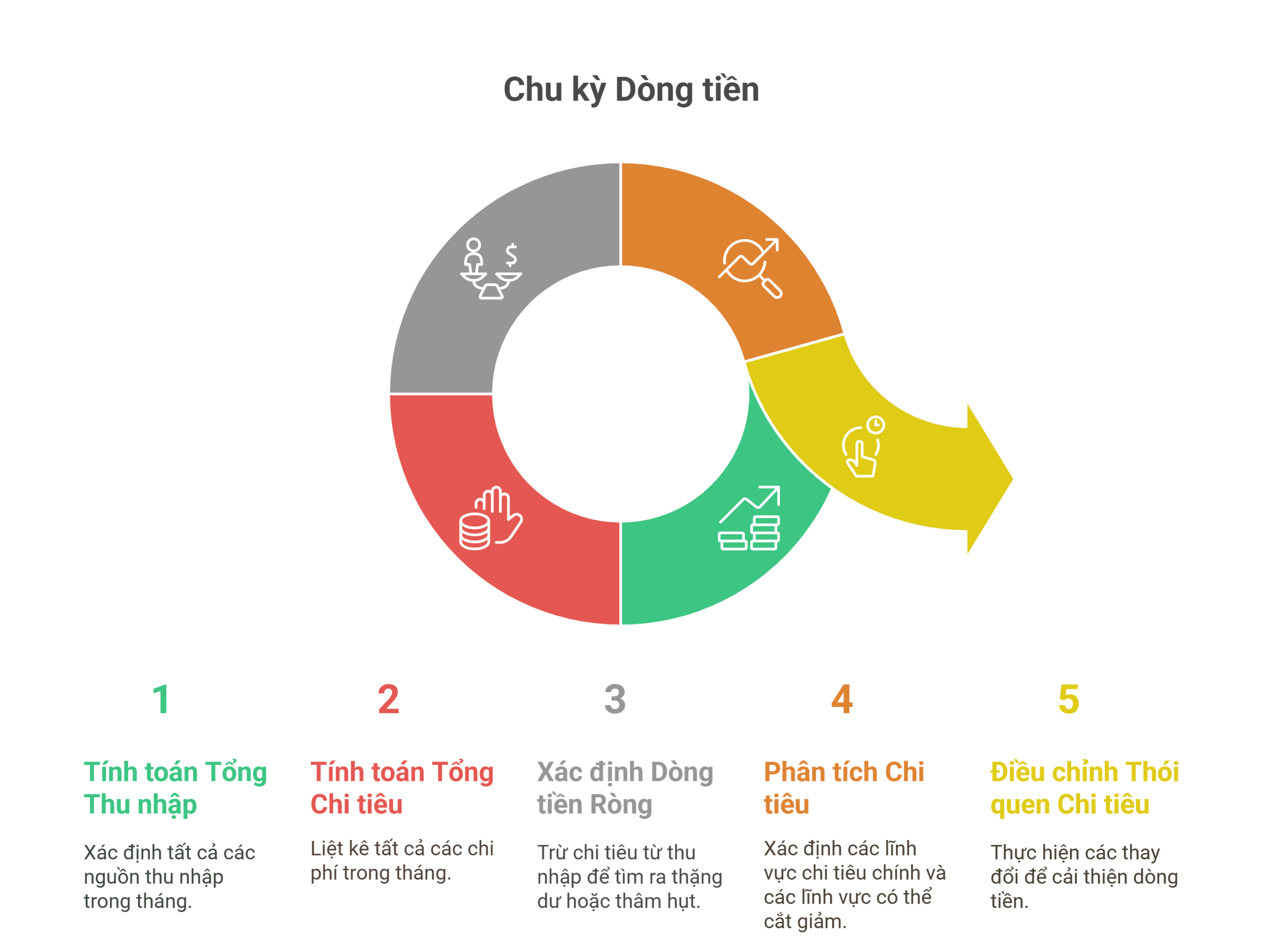

Bước 1: Tổng hợp “Tiền Về Túi” – Tất cả Thu nhập bạn nhận được trong tháng (Chỉ cần khoảng 2 phút thôi!)

Liệt kê và cộng lại tất cả các khoản thu nhập thực nhận bạn đã có trong tháng đó:

- Lương chính (nhớ là số tiền thực nhận sau khi đã trừ thuế Thu nhập cá nhân và các khoản đóng bảo hiểm xã hội, y tế, thất nghiệp nhé!).

- Lương làm thêm, thu nhập từ các dự án “tay trái”, tiền dạy thêm, tiền bán hàng online…

- Các khoản tiền thưởng (thưởng KPI, thưởng lễ tết nếu có trong tháng đó).

- Thu nhập từ việc cho thuê tài sản (nhà, phòng trọ, xe…).

- Lãi tiền gửi ngân hàng, cổ tức từ cổ phiếu được chia (nếu có).

- Các khoản thu nhập khác (tiền được người thân cho/tặng, tiền bán đồ cũ không dùng đến…).

Bước 2: Tổng hợp “Tiền Ra Đi” – Tất cả Chi tiêu bạn đã “vung” trong tháng (Bước này cần tỉ mỉ, khoảng 10 phút nhé!)

Đây là bước cần sự trung thực và kiên nhẫn nhất. Hãy cố gắng lục lại trí nhớ, xem lại lịch sử giao dịch ngân hàng, ví điện tử, hoặc các ghi chép của bạn để liệt kê và cộng lại tất cả các khoản bạn đã chi ra trong tháng. Để dễ quản lý và “bắt bệnh” sau này, bạn nên phân loại các khoản chi tiêu thành các nhóm chính. Dưới đây là một vài gợi ý các hạng mục chi tiêu phổ biến của người Việt (bạn hoàn toàn có thể tùy chỉnh, thêm bớt cho phù hợp với “style” sống của mình):

Chi phí “CỐ ĐỊNH” (Những khoản gần như tháng nào cũng phải chi, ít thay đổi):

- Nhà ở: Tiền thuê nhà/phòng trọ, hoặc tiền trả góp khoản vay mua nhà hàng tháng.

- Phí dịch vụ (nếu ở chung cư): Phí quản lý, phí gửi xe tháng, phí vệ sinh…

- Hóa đơn tiện ích: Tiền điện, tiền nước, tiền gas (nếu dùng).

- Truyền thông & Internet: Tiền Internet cáp quang, truyền hình cáp/K+, cước điện thoại trả sau.

- Trả nợ “cố định”: Các khoản trả góp định kỳ cho các khoản vay lớn khác (ngoài vay nhà) như vay mua xe, vay du học…

- Bảo hiểm: Phí đóng bảo hiểm nhân thọ, bảo hiểm sức khỏe định kỳ.

Chi phí “LINH HOẠT” (Những khoản có thể thay đổi tùy theo nhu cầu và thói quen):

- Ăn uống:

– Tiền đi chợ, mua thực phẩm, đồ dùng nấu nướng tại nhà.

– Tiền ăn ngoài hàng quán, giao đồ ăn về nhà.

– Cà phê, trà sữa, đồ ăn vặt, nước giải khát… (Khoản này nhiều bạn trẻ “hao ví” lắm đây!). - Đi lại & Di chuyển:

– Tiền xăng xe, dầu nhớt cho “xế yêu”.

– Vé xe buýt, tàu điện (nếu bạn sử dụng phương tiện công cộng).

– Chi phí gọi xe công nghệ (Grab, Be, Gojek…).

– Chi phí gửi xe theo lượt, bảo dưỡng, sửa chữa xe cộ lặt vặt. - Mua sắm & Chăm sóc cá nhân:

– Quần áo, giày dép, túi xách, phụ kiện thời trang (cẩn thận “nghiện” shopping online nhé!).

– Mỹ phẩm, đồ dùng vệ sinh cá nhân, các sản phẩm chăm sóc sức khỏe không kê đơn.

– Chi phí cắt tóc, làm móng, spa… - Sức khỏe & Y tế (ngoài bảo hiểm):

– Thuốc men tự mua, thực phẩm chức năng.

– Chi phí khám bệnh, xét nghiệm nhỏ không nằm trong phạm vi chi trả của bảo hiểm hoặc bạn tự chi trả. - Giáo dục & Phát triển bản thân:

– Học phí các khóa học kỹ năng, ngoại ngữ, chuyên môn (cho bản thân hoặc con cái).

– Mua sách, tài liệu, ứng dụng học tập. - Giải trí & Quan hệ xã hội:

– Xem phim, nghe nhạc, tham gia các sự kiện văn hóa, thể thao.

– Du lịch, dã ngoại cuối tuần.

– Quà cáp (sinh nhật bạn bè, đồng nghiệp, cưới hỏi, thăm hỏi người ốm…).

– Tụ tập bạn bè, ăn uống giao lưu (khoản này cũng dễ “vượt rào” lắm!). - Trả nợ “linh hoạt” (ngoài các khoản cố định):

– Tiền trả nợ thẻ tín dụng hàng tháng (phần dư nợ bạn chọn trả, cố gắng trả hết nhé!).

– Tiền trả góp các khoản vay tiêu dùng ngắn hạn khác.

Mục tiêu TÀI CHÍNH (Nếu bạn chủ động trích ra từ thu nhập):

- Tiết kiệm: Số tiền bạn chủ động chuyển vào tài khoản tiết kiệm (cho quỹ khẩn cấp, mục tiêu ngắn hạn…).

- Đầu tư: Số tiền bạn dùng để mua cổ phiếu, chứng chỉ quỹ, vàng, hoặc các kênh đầu tư khác. (Lưu ý quan trọng: Nhiều người thích tính Dòng tiền trước khi trừ đi khoản Tiết kiệm & Đầu tư, để biết mình thực sự “dư” bao nhiêu từ thu nhập sau khi đã chi tiêu cho cuộc sống. Cách này cũng rất hay! Hoặc bạn có thể tính cả hai: Dòng tiền trước tiết kiệm/đầu tư và Dòng tiền sau tiết kiệm/đầu tư để có cái nhìn đa chiều).

Các khoản chi “trời ơi đất hỡi” khác:

- Đóng góp từ thiện, ủng hộ.

- Giúp đỡ người thân, gia đình.

- Các chi phí phát sinh đột xuất, không lường trước (ví dụ: sửa đồ điện tử hỏng, mất đồ phải mua lại…).

Sau khi đã “vắt óc” nhớ lại và liệt kê chi tiết, hãy cộng tất cả các khoản chi này lại. Đó chính là con số TỔNG CHI TIÊU “thực tế” của bạn trong tháng.

Bước 3: Tính Dòng tiền ròng – “Chốt hạ” xem tháng này “ấm no” hay “thoi thóp” (Chỉ 1 phút thôi!)

Công thức không thể đơn giản hơn:

Lấy TỔNG THU NHẬP HÀNG THÁNG (từ Bước 1) trừ đi TỔNG CHI TIÊU HÀNG THÁNG (từ Bước 2).

BINGO! Con số bạn vừa tính ra chính là Dòng tiền ròng (Net Cash Flow) của bạn trong tháng đó. Nó cho biết sau một tháng “chiến đấu”, bạn còn lại được bao nhiêu tiền, hay là đang “âm” vào vốn.

Nếu bạn là một “fan cứng” của công nghệ và đang sử dụng các “trợ thủ tài chính” đắc lực là ứng dụng quản lý chi tiêu như Money Lover (một ứng dụng “made in Vietnam” rất được lòng giới trẻ), MISA MoneyKeeper (Sổ Thu Chi MISA), Spendee, hay thậm chí là các tính năng quản lý tài chính thông minh được tích hợp sẵn trong ứng dụng ngân hàng số như Timo by Ban Viet Bank, MB Bank app, Cake by VPBank… thì xin chúc mừng bạn một lần nữa!

Các ứng dụng này thường có khả năng tự động ghi nhận và phân loại các giao dịch (đặc biệt nếu bạn liên kết tài khoản ngân hàng hoặc thường xuyên thanh toán qua ví) và xuất ra các báo cáo dòng tiền hàng tháng rất trực quan bằng biểu đồ, giúp bạn tiết kiệm vô khối thời gian so với việc cộng trừ thủ công. (Bạn đang phân vân không biết nên chọn “em” app nào cho hợp “gu”? Đừng lo, “Tiền Ơi Là Tiền” đang chuẩn bị một bài Review “Có Tâm Có Tầm”: So Sánh Top Ứng Dụng Quản Lý Chi Tiêu “Hot” Nhất Việt Nam 2025 cực kỳ chi tiết, nhớ đón đọc nhé!).

“Đọc Vị” Kết Quả Khám Bệnh: Net Worth Và Dòng Tiền Đang “Mách Lẻo” Gì Về “Sức Khỏe” Ví Tiền Của Bạn?

Vậy là sau khoảng 30 phút “căng não” với các con số, bạn đã có trong tay hai “kết quả xét nghiệm” quan trọng: Giá trị Tài sản Ròng (Net Worth) và Dòng tiền ròng hàng tháng. Chúng đang “mách lẻo” điều gì về “bệnh tình” tài chính hiện tại của bạn đây? Hãy cùng “Tiền Ơi Là Tiền” giải mã những “thông điệp” này nhé, để xem ví tiền của bạn đang “khỏe như vâm” hay cần “uống thuốc bổ” gấp:

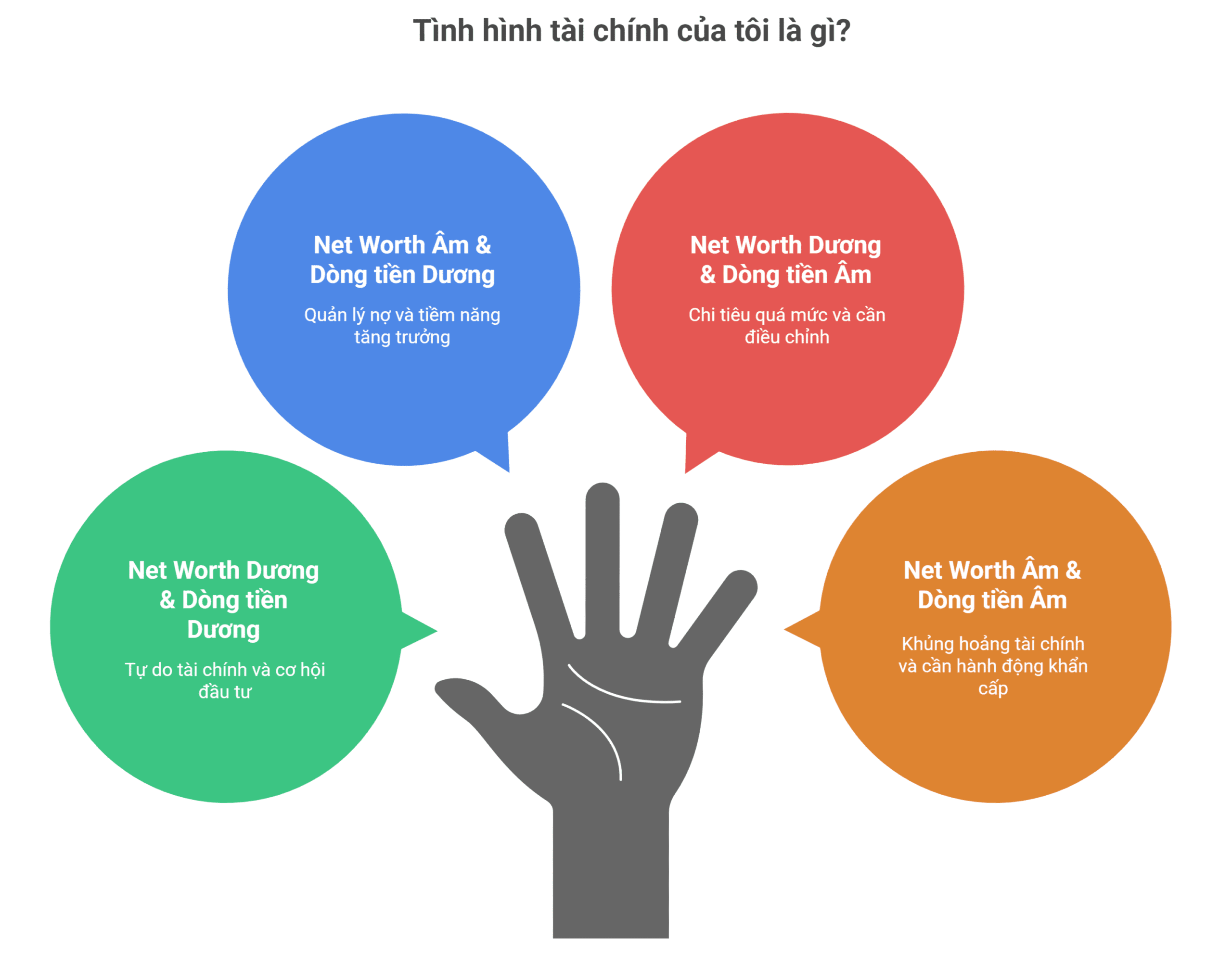

Tình huống 1: Net Worth DƯƠNG & Dòng tiền DƯƠNG – “Khỏe Mạnh Toàn Diện, Chúc Mừng Nhà Vô Địch!”

{kind=link}

“Chẩn đoán của Tiền Ơi Là Tiền”: Xin gửi một tràng pháo tay thật lớn! Đây chính là trạng thái “sức khỏe vàng” mà bất kỳ ai trong chúng ta cũng ao ước. Bạn không chỉ sở hữu một “gia tài” (dù lớn hay nhỏ) nhiều hơn những gì bạn nợ, mà hàng tháng bạn còn đều đặn “bỏ ống heo” được một khoản tiền kha khá sau khi đã lo toan mọi chi phí. Bạn đang đi đúng con đường tiến tới tự do tài chính rồi đó!

“Đơn thuốc” từ Tiền Ơi Là Tiền: Bạn đang làm rất tuyệt vời! Hãy tiếp tục phát huy những thói quen tài chính tích cực này. Giờ là lúc bạn có thể nghĩ đến những bước “cao cấp” hơn:

- Tối ưu hóa dòng tiền dương đó: Thay vì để tiền “nằm im” trong tài khoản thanh toán, hãy tìm cách để nó “sinh sôi nảy nở” nhanh hơn. Có thể là tăng cường đầu tư vào các kênh tiềm năng (nhớ tìm hiểu kỹ nhé!), hoặc sử dụng một phần để “tấn công” nhanh hơn các khoản nợ còn lại (nếu có) để Net Worth càng “phổng phao”.

- Đặt ra những mục tiêu tài chính “tham vọng” hơn: Một chuyến du lịch châu Âu? Mua một căn nhà rộng hơn? Hay thậm chí là lên kế hoạch nghỉ hưu sớm? Với nền tảng vững chắc này, bạn hoàn toàn có thể! (Hãy tham khảo bài viết FIRE Là Gì? Bí Quyết “Nghỉ Hưu Non” Của Giới Trẻ Việt Liệu Có Khả Thi? để có thêm cảm hứng).

Tình huống 2: Net Worth ÂM & Dòng tiền DƯƠNG – “Hơi “Yếu” Một Chút Nhưng “Kháng Thể” Rất Tốt!”

“Chẩn đoán của Tiền Ơi Là Tiền”: Hiện tại, “cục nợ” của bạn đang hơi “to” hơn “cục tiền” bạn có. Điều này có thể khiến bạn hơi lo lắng, nhưng đừng quá bi quan! Điểm sáng “chói lòa” ở đây là bạn vẫn có dòng tiền dương đều đặn hàng tháng. Đây chính là “kháng thể” cực mạnh, là “vũ khí” để bạn “chiến đấu” và “đẩy lùi” đám nợ nần, từng bước đưa Net Worth của mình “về bờ an toàn” và tiến tới dương.

“Đơn thuốc” từ Tiền Ơi Là Tiền:

- Ưu tiên số 1: “Tổng tiến công” vào nợ! Hãy dồn toàn bộ “hỏa lực” (chính là khoản dòng tiền dương đó) để “tiêu diệt” các khoản nợ, đặc biệt là những “kẻ thù nguy hiểm” có lãi suất cao chót vót như nợ thẻ tín dụng, vay tiêu dùng qua app với lãi suất “cắt cổ”. Mỗi đồng trả nợ sớm là bạn tiết kiệm được một mớ tiền lãi đó!

- Xây dựng kế hoạch trả nợ thông minh: Bạn có thể chọn phương pháp “Tuyết lở” (Avalanche) – ưu tiên trả khoản có lãi suất cao nhất trước để tiết kiệm tối đa tiền lãi, hoặc phương pháp “Quả cầu tuyết” (Snowball) – ưu tiên trả hết khoản nợ nhỏ nhất trước để tạo động lực tinh thần. (Đọc ngay bài viết Nợ Nần Chồng Chất? “Tuyết Lở” Hay “Quả Cầu Tuyết” Sẽ Cứu Rỗi Bạn? So Sánh Chi Tiết 2 Chiến Lược Trả Nợ để chọn “chiến thuật” phù hợp nhé!).

- Tạm hoãn các mục tiêu tài sản lớn: Trong giai đoạn này, việc “dọn dẹp” nợ nên được đặt lên hàng đầu. Hãy tạm gác lại việc mua sắm lớn hay đầu tư rủi ro cao cho đến khi Net Worth của bạn “khỏe mạnh” hơn.

Tình huống 3: Net Worth DƯƠNG & Dòng tiền ÂM – “Nhìn Ngoài “Ngon” Nhưng Bên Trong Đang “Rệu Rã” Đó!”

“Chẩn đoán của Tiền Ơi Là Tiền”: Tình trạng này giống như một người trông vẻ ngoài bảnh bao, có nhà có xe (Net Worth dương), nhưng thực chất bên trong lại đang “mắc bệnh” chi tiêu quá đà (dòng tiền âm). Việc bạn liên tục “xài lố” hơn số tiền kiếm được mỗi tháng sẽ dần “gặm nhấm” vào số tài sản bạn đã vất vả tích cóp. Nếu không “phanh” kịp thời, chẳng mấy chốc bạn sẽ phải bán bớt tài sản hoặc tệ hơn là phải đi vay thêm nợ để duy trì cuộc sống, khiến Net Worth sụt giảm nghiêm trọng.

“Đơn thuốc” từ Tiền Ơi Là Tiền:

- “Soi” lại ngân sách NGAY LẬP TỨC! Đây là việc cấp bách nhất. Hãy rà soát thật kỹ từng khoản chi tiêu, tìm ra những “lỗ thủng” đang khiến tiền của bạn “bốc hơi” không kiểm soát. Đó có thể là những bữa ăn sang chảnh quá thường xuyên, những món đồ hiệu không thực sự cần thiết, hay những chuyến du lịch “check-in” vượt quá khả năng…

- Mạnh tay cắt giảm chi tiêu không cần thiết: Hãy tự hỏi mình “Liệu mình có thực sự CẦN món này không, hay chỉ là MUỐN?”. Ưu tiên những nhu cầu thiết yếu và cắt bỏ hoặc giảm thiểu tối đa những “mong muốn” xa xỉ trong giai đoạn này. (Tham khảo bài viết 101 Mẹo Tiết Kiệm “Nhỏ Mà Có Võ” Giúp Bạn Dư Dả Hơn Mỗi Tháng để có thêm ý tưởng).

- Tìm cách tăng thu nhập (nếu có thể): Bên cạnh việc “bóp mồm miệng”, hãy thử tìm kiếm những cơ hội làm thêm, nhận dự án phụ, hoặc phát triển kỹ năng để có thể “deal” lương cao hơn trong công việc chính.

- Mục tiêu: Phải đưa dòng tiền về trạng thái DƯƠNG càng sớm càng tốt!

Tình huống 4: Net Worth ÂM & Dòng tiền ÂM – “Cấp Cứu Khẩn Cấp! Ví Tiền Đang “Nguy Kịch” Rồi!”

“Chẩn đoán của Tiền Ơi Là Tiền”: Đây là tình trạng “BÁO ĐỘNG ĐỎ” ở mức cao nhất cho “sức khỏe” tài chính của bạn! Bạn đang vừa “ôm” một cục nợ lớn hơn những gì mình có, lại vừa tiếp tục “đốt tiền” nhiều hơn số mình vất vả kiếm được mỗi tháng. Tình hình này nếu để kéo dài sẽ vô cùng nguy hiểm, có thể đẩy bạn vào vòng xoáy nợ nần không lối thoát và ảnh hưởng nghiêm trọng đến cuộc sống.

“Đơn thuốc” SIÊU KHẨN CẤP từ Tiền Ơi Là Tiền:

- “Đóng băng” mọi chi tiêu không thiết yếu NGAY LẬP TỨC: Chỉ giữ lại những khoản thực sự cần cho sự sống còn (ăn uống cơ bản, tiền nhà tối thiểu, đi lại tối thiểu). Nói KHÔNG với mọi cám dỗ mua sắm, giải trí trong giai đoạn này.

- “Cày” như chưa từng được “cày”: Tìm mọi cách hợp pháp để tăng thu nhập. Làm thêm giờ, nhận bất kỳ công việc phụ nào có thể, bán bớt những đồ đạc không dùng đến để có thêm tiền… Mọi nỗ lực, dù nhỏ, đều vô cùng quý giá lúc này.

- Lập kế hoạch “giải cứu” nợ SIÊU ƯU TIÊN: Liệt kê tất cả các khoản nợ, ưu tiên giải quyết những khoản có lãi suất cao nhất trước (đặc biệt là nợ thẻ tín dụng, vay nóng, vay qua app).TUYỆT ĐỐI KHÔNG “ĐI VAY NÓNG ĐỂ TRẢ NỢ CŨ”: Việc này chỉ khiến bạn lún sâu hơn vào vũng lầy nợ nần với lãi suất còn khủng khiếp hơn. Hãy cảnh giác với các lời mời vay tiền dễ dàng từ các app tín dụng đen hoặc các tổ chức cho vay nặng lãi.

- Tìm kiếm sự giúp đỡ: Nếu cảm thấy quá bế tắc và không thể tự mình giải quyết, đừng ngần ngại tìm đến sự tư vấn và hỗ trợ từ những người bạn tin cậy có kinh nghiệm quản lý tài chính, hoặc các chuyên gia tư vấn tài chính cá nhân. (Bạn có thể tìm kiếm thông tin về các trung tâm tư vấn tài chính cộng đồng miễn phí hoặc chi phí thấp để được hỗ trợ).

Net Worth và Dòng tiền – “Cặp Bài Trùng” Không Thể Tách Rời, Cùng “Gánh Team” Cho Ví Tiền Của Bạn:

Bạn thấy đó, hai chỉ số “quyền lực” này không hề tồn tại một cách riêng lẻ mà có mối quan hệ “máu thịt”, tương hỗ lẫn nhau. Dòng tiền dương hàng tháng chính là “nguồn sữa mẹ” quý giá để bạn “nuôi dưỡng” cho Net Worth của mình ngày càng “lớn khôn” và “khỏe mạnh” hơn. Bạn dùng khoản tiền dư đó để:

- “Trả đòn” cho các khoản nợ: Hành động này giúp làm giảm mục “Tổng Nợ Phải Trả” trong bảng cân đối tài sản của bạn.

- “Vỗ béo” cho tài khoản tiết kiệm và danh mục đầu tư: Hành động này giúp làm tăng mục “Tổng Tài Sản”.

Cả hai hành động “anh hùng” này đều trực tiếp góp phần làm cho Net Worth của bạn tăng lên theo thời gian, giúp bạn ngày càng giàu có và vững vàng hơn. Ngược lại, nếu dòng tiền của bạn cứ mãi “âm lịch”, Net Worth của bạn khó mà “phát tướng” cho được, thậm chí còn “teo tóp” dần.

Việc bạn dành thời gian “khám bệnh” và đánh giá đồng thời cả hai chỉ số này sẽ giúp bạn có một cái nhìn vừa bao quát (Net Worth nói gì về “gia sản” và sự thịnh vượng của bạn) vừa cụ thể đến từng “chân tơ kẽ tóc” (Dòng tiền cho biết bạn đang quản lý tiền bạc hàng ngày, hàng tháng hiệu quả đến đâu). Từ đó, bạn mới có thể đưa ra những quyết định điều chỉnh thực sự “trúng đích” để “chăm sóc” và cải thiện “sức khỏe” tài chính của mình một cách bền vững và hiệu quả nhất.

“Khám Xong Rồi Thì Làm Gì Tiếp?” – Biến Việc “Bắt Mạch Sức Khỏe Tài Chính” Thành Thói Quen “Sống Khỏe, Sống Chất” Mỗi Ngày!

“Tiền Ơi Là Tiền” biết rằng, việc “dũng cảm” đối mặt với các con số và đánh giá Net Worth cũng như Dòng tiền của mình, dù chỉ trong 30 phút, cũng là một nỗ lực đáng khen. Nó cho thấy bạn thực sự quan tâm đến tương lai tài chính của mình.

Nhưng, đừng chỉ dừng lại ở việc “khám” một lần rồi… cất hồ sơ bệnh án vào ngăn kéo nhé! Đó mới chỉ là bước khởi đầu.

Để thực sự làm chủ được “vận mệnh” tài chính của mình, hãy biến việc “kiểm tra sức khỏe” này thành một thói quen định kỳ, một phần không thể thiếu trong “nếp sống tài chính lành mạnh” của bạn, giống như việc bạn đánh răng mỗi ngày hay tập thể dục đều đặn vậy:

- “Soi” Dòng tiền – Hơi thở của ví tiền: Nên thực hiện ít nhất là mỗi tháng một lần. Việc này giúp bạn “cập nhật” kịp thời những thay đổi dù là nhỏ nhất trong thu chi của mình, từ đó nhanh chóng điều chỉnh ngân sách sao cho phù hợp với tình hình thực tế. Các “trợ thủ” như ứng dụng quản lý chi tiêu trên điện thoại hoặc một bảng tính cá nhân được thiết kế khoa học sẽ giúp việc này trở nên nhẹ nhàng và thú vị hơn rất nhiều.

- “Cân đo” Net Worth – Thước đo sự giàu có: Nên thực hiện ít nhất là mỗi 6 tháng hoặc lý tưởng nhất là mỗi năm một lần. Việc này giúp bạn nhìn thấy bức tranh lớn, đánh giá được sự tiến bộ (hoặc những điểm cần phải “tăng tốc” hơn) trên hành trình dài chinh phục các mục tiêu tài chính của mình. Cảm giác nhìn thấy Net Worth tăng lên sau mỗi kỳ đánh giá sẽ là một nguồn động viên tinh thần cực kỳ lớn đó!

Dựa trên kết quả “khám bệnh” định kỳ, đừng quên tự đặt ra cho mình những mục tiêu cải thiện cụ thể và khả thi.

Ví dụ: “Tháng này, mình sẽ quyết tâm tăng dòng tiền dương thêm ít nhất 1 triệu đồng bằng cách cắt giảm 50% tiền trà sữa và hạn chế ăn ngoài vào cuối tuần” hoặc “Trong năm nay, mình sẽ phấn đấu tăng Net Worth thêm tối thiểu 50 triệu đồng bằng cách trích 20% thu nhập để đều đặn đầu tư vào quỹ mở trái phiếu an toàn hoặc học cách đầu tư chứng khoán dài hạn cho người mới“. Từ những mục tiêu đó, hãy can đảm điều chỉnh lại kế hoạch chi tiêu, chiến lược tiết kiệm và phương án đầu tư của bạn sao cho “ăn khớp” nhất.

“Tiền Ơi Là Tiền” tin rằng, việc thấu hiểu tường tận Net Worth và Dòng tiền không chỉ đơn thuần là những con số khô khan trên giấy. Nó mang lại cho bạn một sức mạnh vô hình: sức mạnh của sự kiểm soát dòng tiền, sự tự tin khi đưa ra bất kỳ quyết định tài chính nào, và cả một nguồn động lực to lớn để bạn vững bước trên con đường chinh phục những mục tiêu tài chính lớn lao hơn, hướng tới một tương lai thực sự tự do, an tâm và vững vàng hơn.

Còn chần chừ gì nữa mà không “xắn tay áo lên” và bắt đầu “khám sức khỏe” cho ví tiền của bạn ngay hôm nay? Dù kết quả có ra sao, đó cũng là một bước tiến quan trọng. “Tiền Ơi Là Tiền” luôn ở đây, sẵn sàng đồng hành và “tiếp lửa” cho bạn trên hành trình này!

Những thông tin và phân tích trong bài viết này được “Tiền Ơi Là Tiền” tổng hợp và biên soạn dựa trên các tài liệu bạn đã cung cấp, kết hợp với kiến thức tài chính phổ thông và các nguồn thông tin công khai đáng tin cậy, chỉ nhằm mục đích cung cấp thông tin tham khảo và hỗ trợ bạn đọc nâng cao hiểu biết về tài chính cá nhân.

Chúng tôi không đưa ra bất kỳ lời khuyên tài chính hay khuyến nghị đầu tư cụ thể nào cho từng trường hợp cá nhân. Mọi quyết định tài chính của bạn cần dựa trên sự cân nhắc kỹ lưỡng về tình hình thực tế của bản thân, mục tiêu dài hạn và khẩu vị rủi ro. Nếu bạn cảm thấy cần thiết, đừng ngần ngại tìm đến sự tư vấn từ các chuyên gia hoạch định tài chính được chứng nhận tại Việt Nam.

Câu hỏi “Tâm Sự Mỏng” Cùng Độc Giả Của Tiền Ơi Là Tiền:

- Lần cuối cùng bạn “dũng cảm” ngồi xuống và “vạch lá tìm sâu” trong ví tiền của mình bằng cách tính Net Worth là khi nào? Con số đó có làm bạn “sốc tận óc”, “buồn man mác” hay “cười toe toét”? Chia sẻ cảm xúc thật của bạn nhé!

- Bạn có đang “kết thân” với một “trợ thủ” nào (app, sổ tay truyền thống, file Excel “gia truyền”…) để theo dõi Dòng tiền hàng tháng của mình không? Nếu có, “em ấy” có thực sự “lợi hại” và bạn có muốn “review” nhẹ cho mọi người cùng tham khảo không?

- Theo bạn, đối với một người Việt trẻ đang trên con đường “khởi nghiệp” tài chính cá nhân, việc hiểu rõ Net Worth quan trọng hơn, hay việc kiểm soát tốt Dòng tiền hàng tháng quan trọng hơn? Hay cả hai đều “ngang tài ngang sức”? Tại sao bạn lại có suy nghĩ đó?

Hãy để lại những bình luận, chia sẻ những câu chuyện “dở khóc dở cười”, những “bí kíp” hay cả những “trăn trở” thầm kín về tiền bạc của bạn ở phần bình luận bên dưới nhé! “Tiền Ơi Là Tiền” rất, rất mong được lắng nghe, học hỏi và cùng bạn xây dựng một cộng đồng tài chính cá nhân ngày càng “khỏe mạnh” và “thịnh vượng”!

Hy vọng với những “gia vị” được thêm vào, bài viết sẽ trở nên “đậm đà” và “bắt miệng” hơn với độc giả của “Tiền Ơi Là Tiền”! Nếu bạn cần điều chỉnh gì thêm, cứ thoải mái cho tôi biết nhé!